公的年金の2種類「国民年金」と「厚生年金」。65歳になると受け取ることのできる年金の仕組みは、少し複雑なので、詳しくは知らないといった方も少なくありません。

そこで今回は、「国民年金」と「厚生年金」について、図解付きで分かりやすく簡単にご説明します。

Contents

『年金』とは

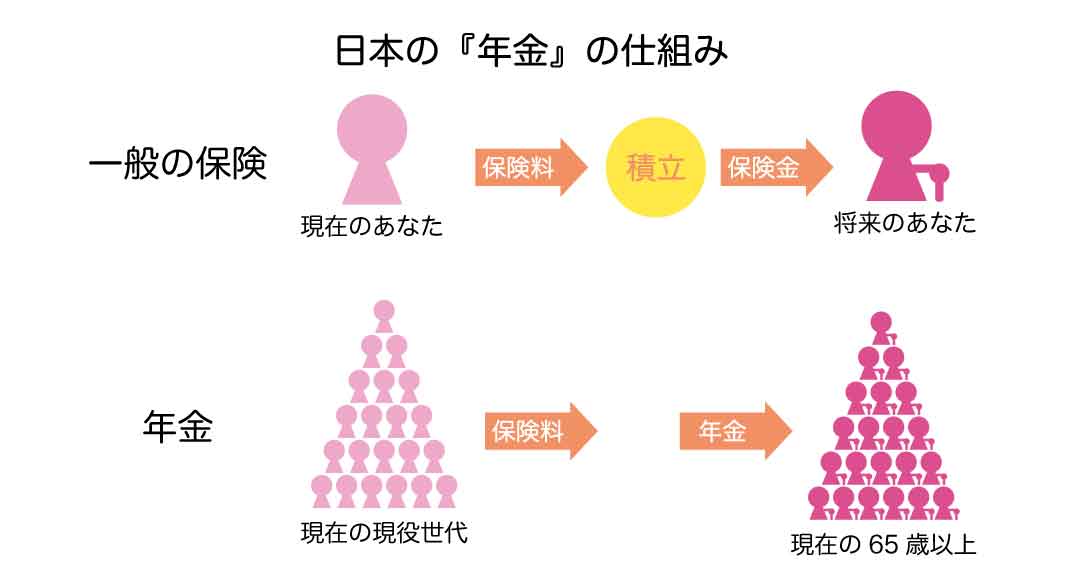

20〜59歳の保険料をそのまま高齢者世代の年金に使う制度

『年金』とは、20〜59歳の方が国に収めている保険料を、そのまま65歳以上の高齢者の年金に使うという制度です。

一般的な保険と異なり、自分が納めたお金が積み立てられ、老後に戻ってくるという仕組みとは異なります。将来のあなたの年金は、その時代の20〜59歳が賄うことになります。

10年以上の保険料納付が、将来年金を受け取る資格

働いてから、もしくは20〜59歳の方が、将来高齢者になって、年金を受け取るためには、10年以上、保険料を国に収めなければなりません。20〜59歳までの間、きっちり納付された方は、「満額受給」することができます。

※平成29年8月1日より保険料納付期間が25年から10年に短縮されています。

年金支給は65歳になってから

働いてから、もしくは20〜59歳の間、10年以上にわたり保険料を支払ってきた方々は、65歳になってから年金を受け取ることになります。

ただし、年金加入者が、障害者等級1級、2級(厚生年金は3級も)の認定がされたとき、年金加入者が死亡したときは、65歳前に年金を受け取ることができます。

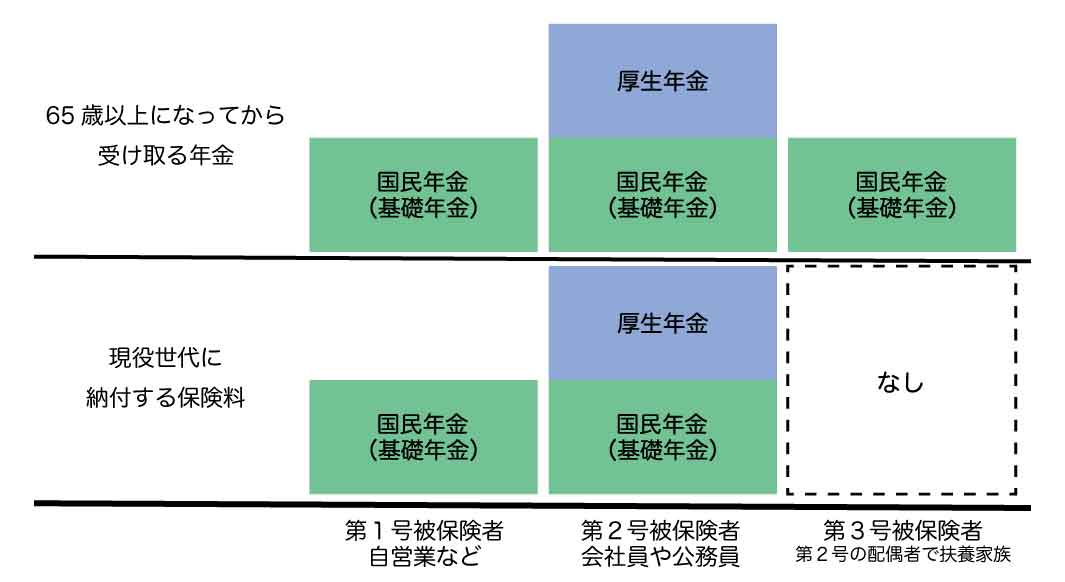

年金は2種類ある

『年金』は、『国民年金(基礎年金)』と『厚生年金』の2種類あります。職業によって、『国民年金(基礎年金)』だけ納付している方と『国民年金(基礎年金)』+『厚生年金』両方の保険料を納めている方がいます。

『国民年金(基礎年金)』とは

20歳以上の人全員が『国民年金(基礎年金)』に加入

『国民年金(基礎年金)』は、日本国内に住む、20歳以上の人全員に加入が義務付けられています。20歳の誕生日が近づくと、『国民年金(基礎年金)』の手続きの書類が届きます。

仕事をしていても、していなくても、20歳になると59歳まで(60歳未満)、全員が『国民年金(基礎年金)』保険料を納めることになります。

『国民年金(基礎年金)』の保険料は定額

国に収めるべき『国民年金(基礎年金)』の保険料は、定額です。定額ですが、毎年保険料は少しづつ異なります。

2017年は月額16,490円、2018年は月額16,340円、2019年は月額16,490円。毎月おおよそ16,500円お支払いすることになります。

保険料の支払期間が長い人ほどより多くの年金を受け取ることができる

10年以上、『国民年金(基礎年金)』の保険料を支払うことができれば、65歳以上になってから、年金を受け取ることができます。

この受け取ることのできる年金は、支払い期間が長いほうが、より多く受け取ることができます。

納付方法は口座引落、銀行、郵便局、コンビニ

『国民年金(基礎年金)』の保険料の納付方法は、口座引落、銀行、郵便局、コンビニから選択することができます。

免除や納付猶予制度もある

20歳になっても、「学生納付特例」という制度手続きをすれば、学生期間中、猶予をもらうことができます。この場合、後払いすることになります。

その他、若年層を対象とする「納付猶予制度」と所得に応じて免除が受けられる「保険料免除制度」があります。

『厚生年金』とは

会社勤めの人は『国民年金(基礎年金)』+『厚生年金』に加入

会社に雇用されて働いている方は、上でご説明した『国民年金(基礎年金)』にプラスして、『厚生年金』にも加入します。

『厚生年金』は、20歳になっていない方であっても、会社に勤務すれば自動的に加入することになります。最短は中学卒業から、最長で69歳まで加入することができます。

原則として、会社に勤務する正社員、もしくは、労働時間と労働日数が、正社員の約3/4の方が厚生年金に加入します。

『厚生年金』の保険料は毎月の給与に対する保険料率で決まる

国に収めるべき『厚生年金』の保険料は、『国民年金(基礎年金)』と異なり、定額ではありません。毎月の給与に対する保険料率が決められているので、収入によって保険料が異なります。

『厚生年金』は会社が半分負担してくれる

国に収める『厚生年金』保険料は、会社が半分負担してくれます。『国民年金(基礎年金)』全額+『厚生年金』の半分を支払うので、会社で働いている人の方がお得です。

保険料の支払期間が長い人ほど、収入が多い人ほど、より多くの年金を受け取ることができる

『国民年金(基礎年金)』同様、保険料の支払期間が長い人ほど受け取ることのできる年金が多くなります。

また『厚生年金』は、収入によって支払う保険料が変わりますので、収入が多い人ほど、65歳になってから受け取ることのできる年金が多くなります。

納付方法は給与からの天引き

『厚生年金』の納付方法は、会社の給与から天引き。会社があなたに代って、国に納めてくれます。天引きされるのは、『国民年金(基礎年金)』も一緒ですので、別にお支払いしなくても大丈夫。

退職期間中は厚生年金から脱退する

『厚生年金』は、条件を満たす会社勤めの方が自動的に加入します。会社勤めを継続する限り、厚生年金に加入し続けることになります。

ただし退職すると、自動的に『厚生年金』から脱退。この場合、『国民年金(基礎年金)』だけの請求書が、家に届くようになります。

再就職すると、再び『厚生年金』に自動加入。また給与から、『国民年金(基礎年金)』+『厚生年金』が天引きされるようになります。

会社勤務していない人としている人で貰える年金額が異なる

20〜59歳の、会社に雇用されていない、自営業者、農業、漁業、学生、無職の方とその配偶者は、『国民年金(基礎年金)』にだけ加入します。

『厚生年金』には未加入。そのため、将来高齢者になり、国から支給される年金は、『国民年金(基礎年金)』分のみです。第1号被保険者と呼ばれます。

会社に雇用されている正社員や公務員は、『国民年金(基礎年金)』と『厚生年金』の両方に加入します。

そのため、将来高齢者になり、国から支給される年金は、2つの合計金額を受け取ることができます。第2号被保険者と呼ばれます。

第1号被保険者は、『厚生年金』分、第2号被保険者より少ない年金しかもらうことができません。

第2号被保険者に扶養される専業主婦(専業主夫)などは保険料の負担がない

第2号被保険者に扶養される年収130万円未満の20〜59歳の方、例えば専業主婦(専業主夫)は、第3号被保険者と呼ばれます。

第3号被保険者は、保険料を納付する必要がありません。納付しなくても、将来高齢者になってから、『国民年金(基礎年金)』をもらうことができます。